보험료율 인상과 소득대체율 변화, 우리가 꼭 알아야 할 이야기

국민연금 이야기만 나오면 괜히 어깨 무거워지는 기분 드시죠?

특히 요즘처럼 청년층에게 연금은 "내가 받을 수나 있을까?" 하는 고민부터 들게 하는 존재잖아요.

근데 최근에 국회에서 국민연금 개혁안이 통과됐다는 소식, 다들 들으셨나요?

보험료율은 확 올리고, 소득대체율도 살짝 올리는 방향으로 바뀌었는데요.

듣기만 해도 뭔가 복잡하고, 뭔가 내 돈이 더 나갈 것 같은 느낌… 맞쥬? ㅠㅠ

이번 개혁안은 단순히 숫자만 바뀐 게 아니에요.

청년세대의 미래, 은퇴 후의 삶, 세대 간의 부담까지 연결되어 있는 중요한 이슈죠.

그래서 오늘은 이 개혁안이 담고 있는 핵심 내용과 함께,

왜 이게 중요한지, 또 우리가 어떤 시각으로 바라봐야 하는지 찐하게 정리해보겠슴미다.

👀 어떤 내용이 들어갈지 미리 살짝 알려드리자면요~

- 보험료율이 왜 오르게 되었는지

- 소득대체율이 오르면 무슨 의미가 있는지

- 청년들이 걱정하는 수익비는 왜 자꾸 떨어지는지

- 그래도 전문가들이 '여전히 유리하다'는 근거

- 세대 간 형평성과 '낀 세대'의 눈물

- 연금 개혁, 이걸로 끝일까? 구조개혁의 필요성까지!

단순히 숫자놀음이 아닌,

우리 삶 깊숙이 들어온 연금 개혁 이야기.

지금부터 같이 뜯어보겠슴다 👇

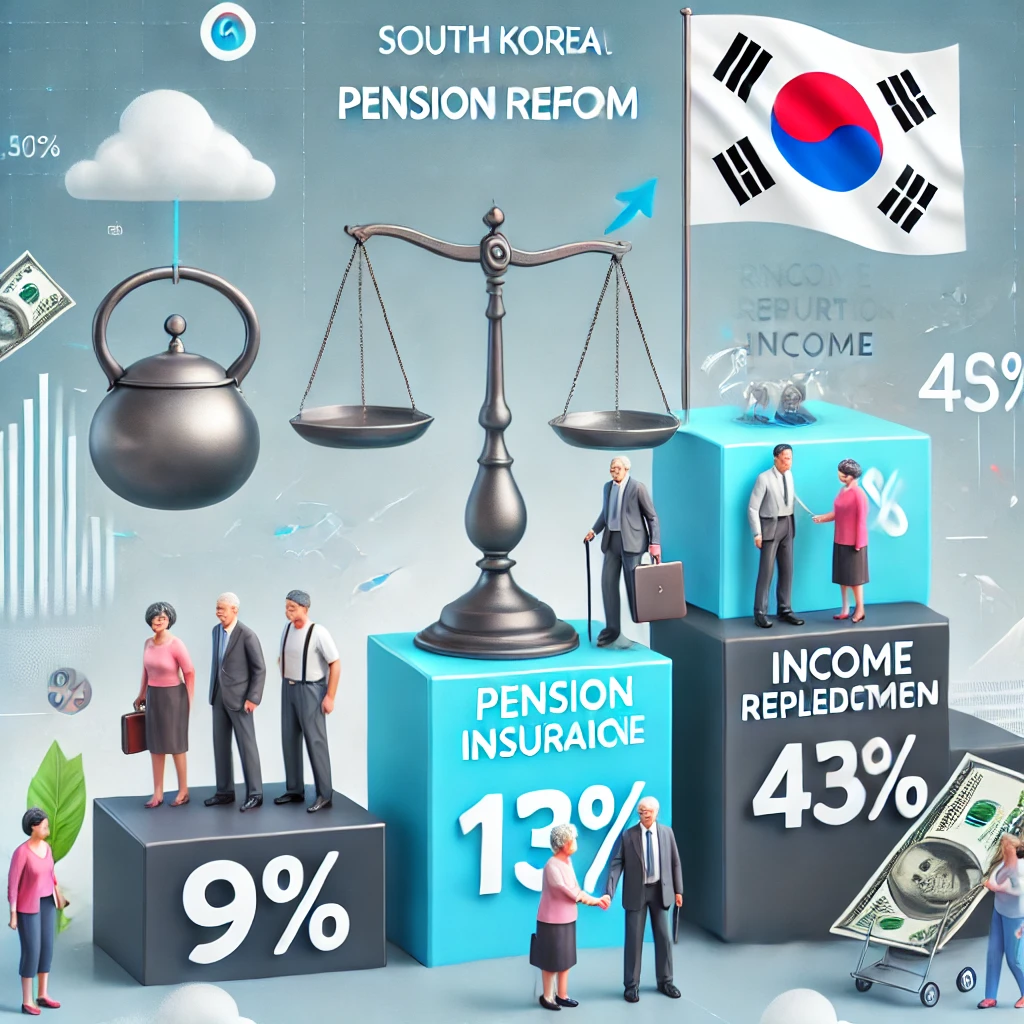

보험료율 13% 시대, 우리 지갑은 괜찮을까?

국민연금 보험료율이 9%에서 13%로 올라갑니다.

단순히 숫자만 보면 4% 차이지만, 실제로는 월급에서 나가는 돈이 제법 커지죠.

예를 들어 월 300만 원 버는 직장인이라면 매달 12만 원을 더 내게 되는 셈인데요.

이게 작아 보여도 연 단위로 따지면 거의 150만 원 가까운 부담이 추가되는 거라

청년층이나 자영업자분들 입장에선 허리가 휠 수도 있다는 이야기예요💸

그렇다고 그냥 반대만 하기도 어려운 게... 문제는 연금 재정이 마냥 쌓여 있는 게 아니라는 사실이죠.

소득대체율 43%, 더 받을 수 있다는 건 희망일까?

이번 개혁안에서 소득대체율도 40%에서 43%로 조정되었어요.

쉽게 말해 은퇴 후 받는 연금이 조금 더 올라간다는 의미인데요.

근데 이게 체감상 '겨우 3% 오른다고?' 싶을 수도 있지만,

노후엔 그 3%가 꽤 큰 차이를 만들 수 있죠.

특히 국민연금 외에 다른 노후 대비가 마땅치 않은 분들에겐 더더욱요.

물론 그만큼 더 내야 하니, 실질적 체감은 복잡하긴 해요😵💫

그래도 현재보다 조금 더 나은 노후를 위한 조치라는 건 분명한 사실이에요.

청년층이 느끼는 수익비 하락, 이거 억울한데요

이번 개혁에 대해 청년층이 가장 걱정하는 포인트는 '수익비 하락'이에요.

내가 낸 돈 대비 받는 연금의 비율이 떨어진다는 건데요.

예를 들어 1995년생은 수익비가 18%나 감소한다고 하니

‘그럼 난 손해 아니야?’라는 생각이 드는 건 당연한 거죠.

근데 여전히 국민연금의 수익비는 1.32배로 꽤 높은 편이고요,

유럽 등 외국 연금이 1.0배 수준인 것과 비교하면 나쁘진 않다는 평가도 있어요.

단지 예전보다 줄어들었다는 게 문제인 거죠.

그럼에도 불구하고... 전문가들은 뭐라고 할까?

전문가들 입장에서는 이번 개혁안이 필수불가결한 조치였다고 말해요.

지금처럼 계속 9%만 내고 40%씩 받으면

기금은 고갈되고, 결국은 연금 자체가 무너지게 되는 구조라는 거죠.

그래서 보험료를 인상하고, 수익비를 조정하는 방향으로

제도의 지속가능성을 조금이라도 확보하겠다는 전략인데요.

당장은 아프지만, 장기적으로는 모두에게 이득이라는 시각도 분명 존재합니다.

하지만 이런 ‘이성적 접근’이 감정적으로 와닿지 않는 것도 사실이죠...ㅠㅠ

'낀 세대'의 이중고, 왜 고려되어야 할까?

이번 개혁을 보면서 빠질 수 없는 게 바로 ‘낀 세대’ 이야기입니다.

현재 50~60대 분들은 부모님 세대를 사적으로 부양하면서

동시에 자기 보험료까지 꼬박꼬박 납부한, 말 그대로 샌드위치 세대죠.

이분들 입장에선 내가 낸 만큼 돌려받지도 못하고,

부양 부담도 있는 상황이라 이중고를 겪고 있는 셈이에요.

그래서 연금 개혁 논의에선 세대 간 형평성이 반드시 고려돼야 한다는 목소리가 나오는 거예요.

한 세대만 희생해서는 지속 가능한 구조가 될 수 없잖아요!

국민연금 함께 나누고 함께 누려요

www.nps.or.kr

연금개혁, 이게 끝이 아니라고요?

이번 조치로 국민연금 기금 고갈 시점이 9년 늦춰졌다고 해요.

기존엔 2055년에 바닥날 예정이었는데, 이제 2064년까지 버틴다는 거죠.

하지만 이건 단기적 미봉책에 불과하다는 비판도 많아요.

진짜 문제는 구조 자체라서, 수급 방식부터 지급 시점, 지급 대상까지

전체적인 구조개편 논의가 필요하다는 이야기들이 나오고 있어요.

앞으로 정치권이 어떤 해법을 낼지, 우리도 관심 가지고 지켜봐야겠죠!

왜냐면 이건 ‘우리 돈’ 이야기니까요. 💬

국민연금 개혁, 헷갈리는 부분 바로 풀어드립니다 💬

보험료율이 13%까지 오른다던데, 언제부터 적용되나요?

👉 구체적인 적용 시기는 아직 논의 중이며, 단계적 인상 방식이 유력합니다.

한꺼번에 13%로 오르는 건 아니고, 점진적으로 조정될 가능성이 높아요.

소득대체율이 43%면 노후에 안정적일 수 있나요?

👉 43%는 아직 충분하진 않지만, 이전 40%보다는 분명 나아진 수치예요.

다만 개인연금, 퇴직연금 등과의 병행 준비는 여전히 필요합니다.

연금을 더 많이 내는데, 왜 수익비는 떨어지나요?

👉 가입자가 늘어나고 수명도 길어지면서,

내가 내는 돈보다 받는 돈의 비율은 자연스럽게 줄어드는 구조예요.

하지만 여전히 외국보다 높은 편이긴 하죠.

그냥 복잡한 정책 얘기로 끝나지 않았으면 좋겠어요

이번 국민연금 개혁안은

단순히 보험료 올리고, 연금 더 준다는 걸로 끝나는 이슈가 아니에요.

어떤 세대는 손해 보는 것 같고, 어떤 세대는 덜 내고 많이 받는 느낌도 들고…

이 모든 게 감정의 문제와도 연결되기 때문에 쉽게 정리할 수는 없죠.

하지만 최소한, ‘연금이 사라질 수도 있다’는 위기에서

한 걸음 정도는 앞으로 나아갔다고 말할 수 있을 것 같아요.

앞으로의 논의도 지금보다 더 투명하고, 세심했으면 좋겠네요.

여러분 생각은 어떠신가요? 🤔

지금 20대, 30대는 '내가 이걸 받을 수는 있는 건가?' 하는 불안이 있고,

40~50대는 '나는 이미 너무 냈고, 더 내야 해?'란 피로감이 있겠죠.

국민연금은 결국 전 세대가 함께 떠안은 미래 이야기니까,

이번 개혁안에 대해 어떤 시각을 가지셨는지,

댓글로 다양한 의견 나눠주시면 감사하겠습니다 😊

'경제용어배우기' 카테고리의 다른 글

| 테슬라 주가, 트럼프의 한마디에 ‘12% 폭등’?! 🚗💸 (3) | 2025.03.26 |

|---|---|

| 📚 14년만에 복귀 '만화로 보는 그리스 로마신화' 작가, 그리고 '베체트병'이라는 복병 😢 (1) | 2025.03.25 |

| 젠슨황 '사인'하나 했을 뿐인데... GTC2025 현장 속 진심 읽기 🎯 (1) | 2025.03.23 |

| 한화에어로스페이스 유상증자, 대체 왜 이 시점에? 🤯 (2) | 2025.03.22 |

| "일하다 죽을 수도 있단 말예요?" 산재보험이 답인가~!! (4) | 2025.03.21 |